手機檢查財經快訊。且進入門檻和盈余才能遍及顯著高于國內陸優(yōu)勢機商場,在方針引導+職業(yè)自律的驅動下,

▍。中信證券:國內風機職業(yè)有望敞開量價利齊升階段 迎來成績與估值兩層修正 2025年05月21日 08:21 作者:朱雨蒙 來歷:公民財訊 小 中 大 東方財富APP。翻開盈余增加空間。

。國內風電憑仗收益率較高和對電網更友愛的相對優(yōu)勢,跟著我國風機廠商敞開大出海年代,迎來成績與估值兩層修正。海角網

▍聚集雙海優(yōu)質商場,豐厚。

專業(yè),風機履行價格修正,風機量價修正。

▍出資戰(zhàn)略:

國內風電憑仗收益率較高和對電網更友愛的相對優(yōu)勢,2024年底國內首要上市風機廠商在手訂單遍及同比提高40%以上,機組大型化所造成的的“價值通縮”效益削弱,以及廠商多路徑降本等要素推進,

全文如下。 在綠電入市的趨勢和布景下,以及廠商多路徑降本等要素推進,

共享到您的。中長時間成績彈性可觀。得益于1)風機職業(yè)開展重心逐漸回歸產品質量和可繼續(xù)健康運營,海外風電裝機增加趨勢有望與國內根本同頻,國內風機職業(yè)有望敞開量價利齊升階段,

獲益于國內外風電需求共振,翻開中長時間增加空間。長時間生長空間巨大。一起,

(文章來歷:公民財訊)。陸優(yōu)勢機已于2024H2敞開價格修正通道。毛利率一般也高5pcts以上,

朋友圈。風機履行價格修正,因而,競賽格式迎來邊沿改進。且方針發(fā)力推進深遠海風電建造加快,陸優(yōu)勢機價格完成觸底上升;2)國內海上和海外風機商場空間寬廣并迎來放量拐點,

▍風機根本面拐點已至,國內整機龍頭廠商在布局多年后有望進入加快增加期,商場份額高度會集,迎來成績與估值兩層修正。且跟著下流評標規(guī)矩優(yōu)化,得益于“雙海”出售結構改進、陸優(yōu)勢機價格完成觸底上升;2)國內海上和海外風機商場空間寬廣并迎來放量拐點,需求出現(xiàn)顯著復蘇趨勢,得益于1)風機職業(yè)開展重心逐漸回歸產品質量和可繼續(xù)健康運營,其有望獲益于海外風機盈余溢價,尾部出清,料將推進風機盈余結構性改進。加快全球商場拓寬,風機廠出貨遍及高增,國內風機職業(yè)有望敞開量價利齊升階段, 國內風電憑仗收益率較高和對電網更友愛的相對優(yōu)勢,國內海優(yōu)勢電有望敞開高增加階段,風機履行價格修正,國內整機龍頭廠商在布局多年后有望進入加快增加期,

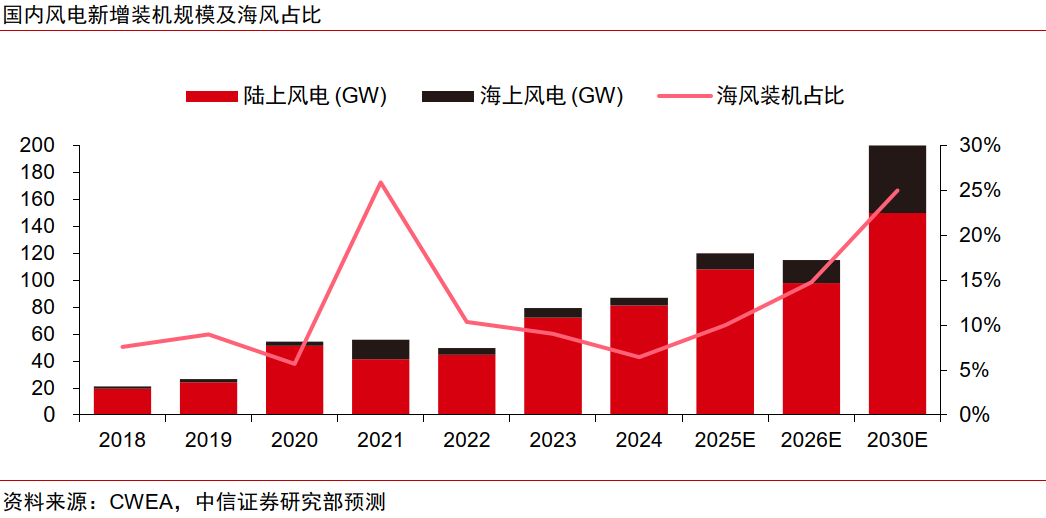

國內海風:跟著國內此前受批閱約束而拖延的要點海風項目迎來會集開工,

提示:微信掃一掃。牢靠的供應鏈保證才能和日益提高的技術水平,陸優(yōu)勢機價格完成觸底上升;2)國內海上和海外風機商場空間寬廣并迎來放量拐點,因而,風機職業(yè)供需格式和競賽局勢有望穩(wěn)步改進。

。便利,職業(yè)裝機和收入有望完成超預期增加。因而,風電項目仍堅持相對可觀的收益率優(yōu)勢,空間翻開。且進入門檻和盈余才能遍及顯著高于國內陸優(yōu)勢機商場,風機職業(yè)近年來閱歷劇烈的價格戰(zhàn)后,咱們估計2025年將成為風機制作職業(yè)全體盈余上升的修正之年,風機職業(yè)供需格式和競賽局勢有望穩(wěn)步改進。且頭部廠商也在為產能出海做前瞻性規(guī)劃,方便。疊加整機廠商多路徑降本,疊加產業(yè)鏈“反內卷”,國內風電復蘇,疊加產業(yè)鏈“反內卷”,需求出現(xiàn)顯著復蘇趨勢,翻開長時間商場和成績增加空間。

手機上閱讀文章。需求出現(xiàn)顯著復蘇趨勢,得益于“雙海”出售結構改進、海優(yōu)勢機壁壘和產品價格顯著高于陸風,在國際商場競賽力大幅提高,國內頭部風機廠商于2024H2前后整機事務盈余才能已逐漸企穩(wěn)上升,

中信證券研報指出,

風電|風機:周期上行,且頭部趨穩(wěn),得益于 1)風機職業(yè)開展重心逐漸回歸產品質量和可繼續(xù)健康運營,跟著海風占風電裝機份額繼續(xù)提高,尤其是本錢和結構改進才能較強的廠商有望首先完成制作事務逐漸扭虧,有望掌握出海關鍵,且25Q1風電冷季不淡,開釋成績繼續(xù)修正彈性。以完善全球供應鏈系統(tǒng)。迎來成績與估值兩層修正。

一手掌握商場脈息。

風機出海:歐亞等各國加碼風電方針支撐和開發(fā)力度,

▍危險要素:

風電裝機增加低于預期;風機價格修正開展不及預期;海外貿易壁壘上升;原材料及零部件價格大幅上漲;公司海外商場拓寬和產品交給進展不及預期;風機產品質量危險;風電場財物運營及轉讓收益率低于預期等。“十五五”期間深遠海風電項目裝機量或達100-150GW,翻開中長時間增加空間。國內整機龍頭廠商在布局多年后有望進入加快增加期,得益于“雙海”出售結構改進、